産休・育休中に住宅ローンを組める?審査に通る条件や控除も解説!

COZY住宅アドバイザーの小林です。

最近、政治家の小泉進次郎さんが育休を取ったことが話題になりましたね。

僕らのところに見えるお客様の中でも産休・育休の取得を検討する方は増えてきているように思います。

ただ、休んでいる間は給与収入がなくなるケースが大半ですから、そんな状況で住宅ローンを組めるのかという不安をお持ちの方もいらっしゃいます。

そんな皆さんが安心して出産・育児に臨めるよう、アドバイスさせていただきます!

産休・育休中に住宅ローンを組むことは可能?

産休・育休中に住宅ローンを組むことは可能かどうか。

答えは「休職期間終了後に復職することが前提なら可能」です。

休職期間や復職予定日が明記された「育児休暇証明書」の提出など、一定の条件をクリアすれば、休職前の年収と復職後の見込み年収をもとに審査してもらえます。

「復職後もちゃんと収入がありますよ」ということを提示するのがポイントです。

ちなみに、休業中に支給される出産手当金や育児給付金は収入に含まれません。

夫婦のどちらかが産休・育休中に住宅ローンを組む方法は?

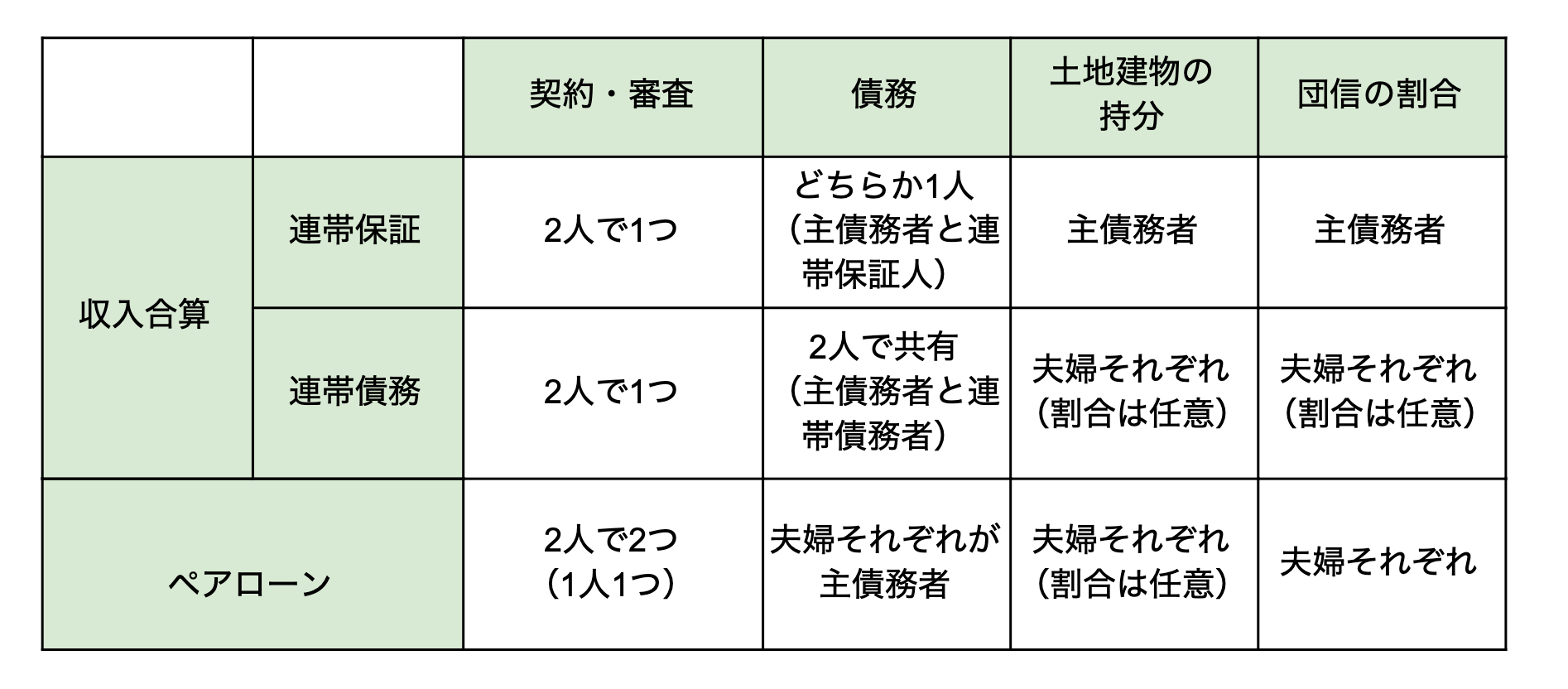

共働きのご夫婦で住宅ローンを組む場合、連帯保証、連帯債務、ペアローンの3パターンがあります。

僕たちの会社「ジョンソンホームズ」では北海道の大手地方銀行の住宅ローンを組むお客様が多く、連帯保証か連帯債務かの2つが主流。

連帯保証ではご主人が主債務者、奥様が連帯保証人となるケースが多く、土地建物や団体信用生命保険(団信)もご主人1人の名義です。

連帯債務ではご夫婦2人ともが債務者で、土地や団信も2人の共有名義になります。

ペアローンではご主人と奥様が別々にローンを組むので、ご主人が土地を買い、奥様が建物を買うというように2人で1本ずつ、つまり2本のローンを組むのが特徴です。

メリット・デメリットはそれぞれのご家庭の事情によって違いますし、金融機関側で判断される部分も大きいので一概には言えません。

ですが、どれを利用するかを考えるときのポイントは、僕としては奥様が将来的にどのように働いていこうと考えているかが大きいと思っています。

そこが、次の項目でご説明する住宅ローン控除に関わってくるからです。

産休・育休中に住宅ローン控除は受けられる?

住宅ローン控除は、マイホームを購入した翌年に確定申告の手続きをするとその後10年間(現在は13年間 ※消費増税の優遇措置を適用)にわたって、年末時点でのローン残額の1%に相当する額が戻ってくるという制度です。

「戻ってくる」というのは、前年に支払った所得税(場合によっては住民税)から相当分が還付金という形で給料と一緒に振り込まれるから。

これを踏まえて、産休・育休中でも住宅ローン控除を受けられるかどうかというと「休職中の当人の年収と、ローンの組み方による」という答えになります。

先述の通り、住宅ローン控除は前年の給与収入に基づいて納税していなければ受けられません。

1年のうち働いた期間があったとしても、年収が103万円に満たない場合は非課税となりますので、この場合も住宅ローン控除は受けられないので注意が必要です。

「ローンの組み方による」というのは、前の項で紹介した「連帯保証」「連帯債務」「ペアローン」の3パターンのどれにするかという部分。

この3つの違いを表にすると以下の通りです。

ここで「奥様がこれからどのように働いていこうと考えているか」が選択に関わってきます。

住宅ローン控除が受けられる向こう10年(もしくは13年)、奥様も正社員でバリバリ働いていくという考え方なら連帯債務やペアローンがいいでしょう。

ご夫婦2人ともが債務者なので、住宅ローン控除を受ける枠が広がり、還付金が多くもらえるからです。

ただし、どちらかが離職して収入がなくなった場合は返済が厳しくなるというリスクはあります。

また、ペアローンの場合はどちらかが団信に入れないと組むことができません。

例えばローンの契約時点で、奥様が帝王切開で出産することがわかっていれば団信に入れないのでペアローンも組めないということになります。

逆にこれから2人目、3人目のお子さんを考えていて、子供が増えたらパートタイムで働こうかなというような考え方なら連帯保証。

パートタイムになると収入が減るでしょうし、仮に年収が103万円を超えたところで、控除の枠はあってもすごく大きいわけではありません。

僕のお客様であれば、ご主人が「夫婦の収入を合算して、自分が主債務で組みたい」とおっしゃった場合におすすめしています。

産休中の住宅ローンは、この先10年の働き方を考えて決めましょう

結論として、産休・育休中でも住宅ローンは組めます。

住宅ローン控除も年収103万円を超えれば申請は可能です。

産休・育休中に住宅ローンを組みたい方、特に出産する側である奥様は住宅ローン控除が受けられる向こう10年(現在は13年)、どう働きたいかを考えてみてはいかがでしょうか。

連帯債務やペアローンを選んで還付金が多くもらえる方が確かにいいのですが、例えば連帯債務で組んだけれど、近い将来、奥様が離職した一方でご主人のお給料がすごく増えたとします。

ご主人の納税額だけでも世帯としては30万円の還付金が見込めるのに、ご夫婦の持ち分を

50%ずつにしてしまったためにご主人15万円、奥様15万円が上限。

でも奥様は納税するほどの収入がないので、ご主人分の15万しかもらえないという可能性もあります。

ここは本当に、お二人でよく考えておけば失敗がないですよ、というところです。

住宅アドバイザーとしてお客様に接していて、「産休・育休を取る人が増えつつあるなぁ」と感じてはいますが、僕はまだご主人が育休を取るというご夫婦の担当はしたことがありません。

これからは男性ももっと当たり前に育休を取れるようになっていくといいですね。

僕も将来的にはぜひ育休を取りたいです!(笑)

スタッフ一同、日頃培った知識と経験を生かして、お家づくりに関する皆さんのお悩みや疑問を解決したいと思っています。

COZYのショールームや相談会でお待ちしていますので、どんなことでも気軽に聞きにきてください。

この記事を書いた人

小林 楓

はじめまして!

入社3年目の小林楓(こばやしかえで)と申します!

衣食住に関わるお仕事がしたくこの会社に入社させていただきました!

お客様の暮らしの基盤になるお家だからこそ、お家づくりは人生設計だと考えています。

どんな些細なことでも、お客様の暮らしがより良くなったことで、「お家を建てて良かった」と仰っていただくことが最高に幸せです!

お家が建った後も気軽にBBQやバイク旅行に誘ってくださるオーナー様がいることが私にとっての誇りです!

お客様と共通の趣味やお子さんのお話で盛り上がれるのは、とっても楽しいです!

理想のライフスタイルを実現するため、全力でサポートさせていただきます!

1生に1度のお家づくりを一緒に楽しみましょう!

親切・丁寧をモットーに精一杯頑張りますので、どうぞよろしくお願い致します!