住宅ローンの返済期間は長めに設定しよう!返済プランを考えるコツ

こんにちは、COZYです。

住宅ローンの相談で多い質問が、返済期間のこと。

「定年までに支払いを終えたい」「なるべく利息がかからないよう、返済期間を短くしたい」と、短期間のローンを考えている人がよく相談にいらっしゃいます。

収入がなくなる定年後までローンが残っているのは不安ですし、余計に利息がかかるとお金がもったいないというお気持ちは良く分かります。

でも、私は住宅ローンはある程度、長めに設定してほしいと思っています。

なぜなら、返済期間を長くすることで、さまざまなメリットが生まれるからです。

住宅ローンの返済期間を長くするメリットは?

住宅ローンの返済期間を長くすることで生まれる4つのメリットをご紹介します。

メリット1.ローン期間は「団信保険」の保障が適用される!

住宅ローンには、「団体信用生命保険」というものが必ず付いており、加入者に万が一のことがあった場合、残りの住宅ローンが全額弁済されます。

例えば、3000万円の住宅ローンを契約した加入者が、10年間で計800万円を払ったところで事故や病気で亡くなった場合、残額2200万円のローンが完済になります。

程度によりますが、病気や怪我でローンの返済が難しくなった際、しっかり保障されているのでローンの期間を長く続けても損はありません。

メリット2.住宅ローン減税制度(住宅借入金等特別控除)の還付額が増える!

「住宅ローン減税制度」は、住宅ローンを借り入れてマイホームを新築・取得または増改築等をした場合、取得者の金利負担の軽減を図るための制度です。

毎年末の住宅ローン残高、または住宅の取得対価のうち、いずれか少ない方の金額の「1%」が10年間に渡り所得税の額から控除されます。(所得税からは控除しきれない場合には、住民税からも一部控除)

また、消費税率10%が適用される住宅の取得し「令和元年10月1日から令和2年12月31日までの間」に入居した場合には、控除期間が「3年間」延長になりました。

住宅ローンの返済期間を長く設定すると、所得税の還付額が増えるメリットがあります。

「住宅ローン控除でいくら戻る?初心者でも損しない方法」もあわせてご覧ください。

※住宅ローン減税制度について詳しくは、国土交通省「すまい給付金事務局」サイトの「住宅ローン減税制度の概要」をご覧ください。

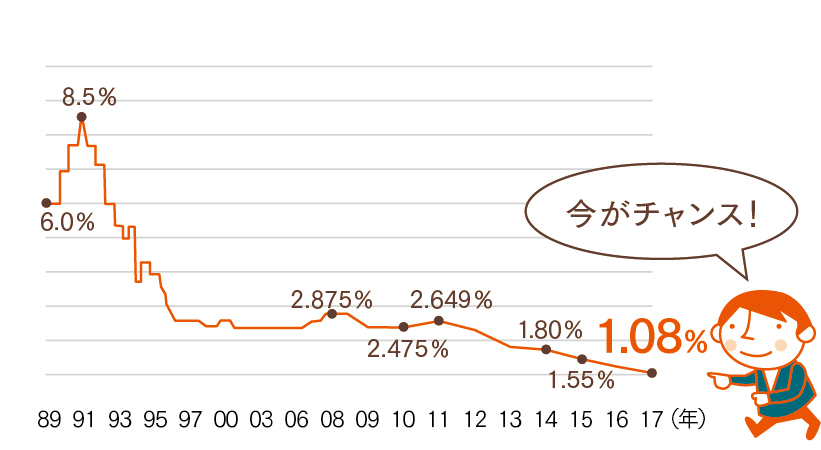

メリット3.ローンの金利が低い今がチャンス!

5年くらいローンの返済期間が延びても、以前より利息が膨らまないことも、長期のローンを検討してほしい理由です。

現在、3000万円を35年ローンで借りると利息は約400万円。

30年ローンだと約350万円。

トータルの負担額の差は50万円ほどといわれています。

結構な大きな金額に思えますが、ここで考えて欲しいのは1カ月あたりの支払い額です。

「ローンの返済期間が長い」ということは、その分「毎月の支払い額の負担が少なくて済む」というメリットがあります。

メリット4.ローン期間は繰り上げられる!

ローン期間を繰り上げることはできますが、一度決めたローンの返済期間を延長することはできません。

無理にローン期間を短くして後から支払いで苦しくなっても、返済期間を延ばすことはできないのです。

今後のことも想定し、むやみに返済期間を短くせず、ローンの期間はできるだけ長めに設定したほうが後々メリットがあります。

「ローンの返済期間が長いと不安」という方もいますが、ローンの返済期間は繰り上げることができるので安心してくださいね。

繰り上げ返済は、ローン残額の一部にも当てられます。

後から貯蓄や退職金を使って、定年後の支払い額を減らしたり、返済期間を短縮するなど、定年後も無理なくローンを返済できるプラン作成が可能です。

金利や返済期間よりも「1カ月あたりの負担額」に注目!

「住宅ローン」の返済期間の違いによって、月々の支払いにはどのような変化があるでしょうか?

35年ローンでの月々の支払い額は約8万円ですが、30年ローンだと約9万3000円となり、1万円以上多くなります。

月々の支払い金額を増やして、ちょっと無理して短期間でローンを返済するより、余裕を持った期間と支払い額で負担を減らし、将来のために貯蓄するのも一つの方法です。

支払いが長期間に渡る住宅ローンの返済中は、家族のライフスタイルも変化しますから、子供の学費など、まとまった資金が必要な時もあるでしょう。

そんな時のために積み立てておき、使わなかったら住宅ローンを繰り上げ返済すれば良いのです。

住宅ローン返済のさらに詳しい返済方法については、「住宅ローン返済の計算方法とは?金利が低ければいいとは限らない」もぜひ参考にしてみてください!

「無理なく安心して暮らせる」が住宅ローンの最適な返済期間

「返済期間の長さはどのくらいが適切?」というのが気になるところですよね。

お知り合いなどに体験談を聞いても、年収も年齢もライフスタイルも、そして購入物件も人それぞれですので、参考にならない可能性があります。

だからと言って「20年で支払い終える!」など、理想だけで返済計画を立てて生活が苦しくなっては、せっかくのマイホームでの暮らしも『幸せ』とは言い難いものになってしまいます。

どのようなローンにも言えることですが、最適なローン期間は「安心して暮らせることを第一に、無理なく支払える期間」です。

住宅ローンを払いながらも家計に無理がなく、いざという時には多少の備えがあるような暮らしができるような返済期間に設定しましょう。

住宅ローンの返済期間は無理なく長めに設定しよう!

今回はローンの返済期間を長めに設定するメリットも知って欲しいと、保障や金利、返済の考え方を述べてきました。

簡単にポイントをまとめます

・ローン期間中は「団体信用生命保険」の保障が適用されるので長い方が安心

・住宅ローン減税制度(住宅借入金等特別控除)の還付額が増える

・金利が低い今だからこそ1ヶ月あたりの支払金を少なくして他のために使える

・ローンの延長はできないけれど、繰り上げ返済はできる

・ローンの最適な支払い期間は「安心して暮らせて無理なく支払える期間」を!

でも、必要以上に長く借り過ぎてもダメです。

金利が低い時代とはいえ、無用な利息の支払いは避けるべきです。

第一に安心して暮らせることを考えて、無理なく支払っていけるライフスタイルに合った返済期間を設定しましょう。

住宅ローンとなると、ご自身で返済プランを決めるのはなかなか大変ですよね。

そんな時は銀行やハウスメーカーなど住宅ローンの知識があるプロと相談しながら、将来性のある返済プランを決めるのがおすすめですよ。

札幌COZYではお家の相談窓口を開設しています!

お客様に安心して家作りをしていただくため、何でも相談できる無料の窓口ですので、お気軽にご相談ください。